Revisors uafhængighed har også i 2021 fyldt rigtig meget i sagerne hos Revisornævnet, som just har offentliggjort sin årsrapport for 2021. Ca. halvdelen af sager med bøde vedrører manglende overholdelse af revisorlovens krav til uafhængighed.

Denne aktivitet for revisors uafhængighed har allerede smittet af på lovgiver, idet Erhvervsstyrelsen offentliggjorde sin nye Uafhængighedsvejledning for revisorer her i maj 2022. Den forrige var fra 2009. Den opdaterede udgave indeholder blandt mange andre ting en række referencer til Revisornævnets afgørelser. Jeg skrev om den nye uafhængighedsvejledning for et par uger siden, se dette blogindlæg Uafhængighed: Ny Uafhængighedsvejledning 2022 – Auxia, hvis du vil læse mere om det.

Kigger man nærmere på Revisornævnets afgørelser for 2021, er der en række meget interessante observationer at gøre sig, når det kommer til vægtningen af henholdsvis uafhængighed og kvalitet mod hinanden. Og med nærlæsningen af årsberetningen og det budskab, som nævnet hermed gerne vil sende til os, efterlader mig altså med en undren: Er uafhængighed vigtigere end kvalitet?

Ikke at jeg kan få et svar her, eller give jer et svar. Det er bare mig, der i blogindlægget her prøver at sætte nogle flere ord på denne undren …

Sagsområder og reglerne

Revisornævnet dækker i princippet to sagsområder:

- Kvalitet: Disse sager stammer i vidt omfang fra Erhvervsstyrelsens eksterne kvalitetskontrol med revisorer efter Revisorloven. Sagerne indbringes af Erhvervsstyrelsen efter afslutningen af forløbet med kvalitetskontrollen. Her er den alvorligste sanktion for fejl og mangler i kvaliteten “Indbringelse for Revisornævnet”. Der kan også være enkelte undersøgelsessager imellem, dvs. undersøgelsessystemet efter Revisorlovens § 37 og sager indbragt af private. De fleste af sagerne i denne kategori stammer dog fra kvalitetskontrollen.

- Uafhængighed: Sager med uafhængighed kan stamme fra den eksterne kvalitetskontrol og fra undersøgelsessager. I de sidste par år har den langt overvejende del af sagerne om revisors uafhængighed været undersøgelsessager indbragt af Erhvervsstyrelsen. Baggrunden for disse var styrelsens samkøring af data for hhv. ejere, ejerandele, bestyrelses- og ledelsesposter og revisor.

Ved ændringen af Revisorloven i 2016 blev praksis for Revisornævnet justeret. Hensigten var, at Revisornævnet skulle fokusere på de mere risikofyldte sager. Sager, som Erhvervsstyrelsen ville forvente ville lede til en påtale eller en bøde på under 30.000 kr., skulle ikke længere indbringes for Revisornævnet, men afgøres af Erhvervsstyrelsen selv. Proportionalitet i afgørelserne fremgår også af bekendtgørelsen for Revisornævnet (§ 16, stk. 7), hvorefter Nævnet skal tage højde for: “Revisors rolle som offentlighedens tillidsrepræsentant, særligt forseelsens betydning for tredjemands beslutning om f.eks. ydelse af kredit eller indgåelse af forretningsmellemværende.”

Revisorloven har ophæng i EU-regler i 8. direktiv. Kigger man længere bagud i regelgrundlaget ses det af EU Traktaten, at proportionale sanktioner er helt grundlæggende i EU-regelgrundlaget. Dette fremgår af EU-traktatens art. 5;

I medfør af proportionalitetsprincippet går indholdet og formen af Unionens handling ikke videre end nødvendigt for at nå målene i traktaterne.

EU Traktaten, art. 5

Afgørelser om kvalitet og uafhængighed i 2021

Hvis man kigger nærmere på Revisornævnets afgørelser for 2021, som årsberetningen dækker, fremgår det, at praksis for sanktionsfastsættelsen synes at følge to forskellige spor.

Sager om uafhængighed

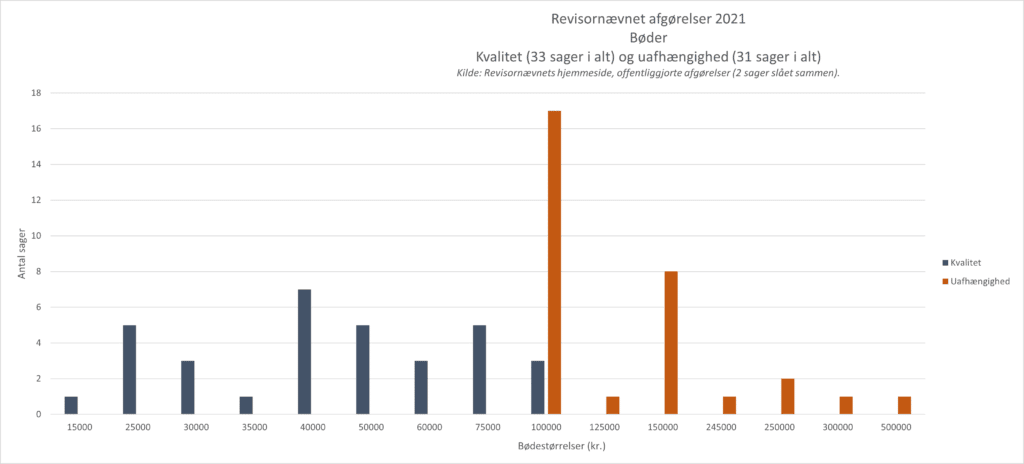

Revisornævnets bøder i sager med uafhængighed har, som det ses af figuren her, et minimum på 100.000 kr. I 2021 har 17 ud af de 31 sager om revisors uafhængighed fået en bøde på 100.000 kr., dvs. 64% af sagerne, mens 8 sager (26%) har fået en bøde på 150.000 kr. Bødefastsættelsen for sagerne med revisors uafhængighed baserer sig på antallet af erklæringer involveret i den pågældende sag. For sagerne med 100.000 kr. i bøde er der tale om 1-3 erklæringer. I de 8 sager med bøde på 150.000 kr. indgår mellem 2 og 6 erklæringer i sagerne. For sagen med bøden på 500.000 kr. er der tale om 32 erklæringer.

Bøderne i sager med uafhængighed baseres ikke på nogen form for kvalitativ vurdering af alvorligheden af den pågældende overtrædelse. Det har alene været det kvantitative antal af erklæringer, der har ligget til grund for bødefastsættelsen.

Sager om kvalitet

Enkeltsager om manglende eller utilstrækkelig kvalitet har Revisornævnet takseret til maksimalt 75.000 kr. De tre bøder på 100.000 kr. for kvalitet er til tre revisionsvirksomheder givet for manglende eller utilstrækkeligt kvalitetssikringssystem, og er derfor ikke til enkeltrevisorer.

Sagerne med 75.000 kr. er som sådan alvorlige, set ud fra et kvalitetssynspunkt: Gentagelsessager, utilstrækkelig planlægning, væsentlige mangler i opgavearkiv, generelle mangler i tilstrækkeligt og egnet revisionsbevis, ingen dokumentation for udført arbejde for igangværende arbejder, ingen forbehold for væsentlige mangler i regnskabet, ingen omtale i erklæring af koncernregnskab, der indgik i den aflagte årsrapport etc.

For sagerne om manglende eller utilstrækkelig kvalitet er der således tillagt en subjektiv vurdering af, hvor alvorlig manglerne er. Om der også tages højde for antallet af erklæringer, der indgår i disse sager, fremgår ikke så tydeligt af afgørelserne.

Er uafhængighed vigtigere end kvalitet?

Så hvor lander vi med alt dette? Jeg står tilbage her med tanken om, at kvalitet ikke er så vigtigt? Eller jo, det er vigtigt, men slet ikke så vigtigt som uafhængighed? At lave et ordentligt stykke arbejde kommer ikke i nærheden af at skulle være uafhængig? Skal de to vægtes sådan mod hinanden, eller hvad er signalet til omverdenen, som Revisornævnet gerne vil sende til os med disse bødestørrelser? Og hvis man skulle mene, at de to sagsområder ikke er så forskellige, som bødestørrelserne her indikerer, er det så bøderne for kvalitet, der skal op, eller dem for uafhængighed, der skal være lavere? Hvad er mest proportionalt i forhold til den overtrædelse, der er af den pågældende regel? Kvantitativ og/eller kvalitativ vurdering?

Jeg ved godt, at det ikke er rimeligt at stille spørgsmålene her. Revisornævnet kan ikke svare og har ikke mulighed for at bidrage til debatten her på nogen måde. Men jeg sidder her og brænder inde med de her spørgsmål, så hvis jeg nu kunne, så ville jeg spørge Revisornævnet om følgende:

- Bødestørrelsen må være udtryk for, hvor alvorligt den dømmende magt, her Revisornævnet, ser på en lovovertrædelse. Er revisors uafhængighed så meget vigtigere end at lave et godt stykke arbejde?

- Hvordan er den kvantitative fastlæggelse af bødestørrelser for revisors uafhængighed i form af antallet af afgivne erklæringer i den pågældende sag proportional med den overtrædelse, der er begået?

- Hvorfor tillægges overtrædelse af reglerne om revisors uafhængighed ikke samme subjektive tilgang som ved sagerne om kvalitet, hvor bødefastsættelsen også tager højde for alvorligheden af de kvalitative mangler og ikke (kun) på antallet er erklæringer?

Ja, jeg ved godt, at jeg ikke får svar, men alligevel. Jeg fik i hvert fald delt min undren med dig. Måske tiden kan vise, om andre undres med mig også.

————–

Revisornævnets årsberetning 2021 kan ses via dette link: Microsoft Word – Årsberetning 2021 Revisornævnet.DOCX (naevneneshus.dk)