Den helt store bunke af slutafregninger for alle sagerne om COVID19 kompensation fra de sidste 2½ år er forhåbentligt for mange rundt omkring blevet noget mindre her efter sommerferien, end de var, da du gik på sommerferie.

Fristerne for slutafregningerne nærmer sig i hvert fald med hastige skridt. Der er frist for det hele her 30 september 2022.

Og med det hele er der tale om slutafregninger for ansøgninger for kompensationsperioder i forskellige kombinationer mellem 9. juli 2020 og 28. februar 2022, dvs. 1½+ års COVID 19 kompensation samlet. Og det er både lønkompensation, selvstændige/tabt omsætning og faste omkostninger.

Tastearbejdet er derfor i gang i hele landet, slutafregningsmodulerne på virk har en temmelig høj detaljeringsgrad for både lønkompensation og faste omkostninger med en hel del (er de egentlig nødvendige?) underkategorier for omkostningsarter …

Der er faktisk forskellige muligheder for at “overskride” fristen 30. september 2022, i hvert fald på ordningen med faste omkostninger. Der er nemlig en rykkerprocedure, som medfører, at alle virksomheder, der ikke har indsendt slutafregningen 30. september 2022, får en rykker med en 4-ugers frist, dvs. til 30. oktober 2022.

Derudover har revisorer, der skal afgive erklæringer på sager om lønkompensation, en frist er 8 uger efter, at revisor første gang notificeres om en sag i systemet. Dvs. også selvom sagen sendes retur til ansøgeren i systemet.

Faste omkostninger og temporary framework

Nå, det var slet ikke fristerne for slutafregning for COVID19 kompensation, jeg ville tale om her.

Det er sagerne om koncerner, statsstøtte, temporary framework og kompensation for faste omkostninger, der var min ide. Særligt om de ansøgere, der er en del af en koncern.

For disse sager hører til kategorien af “i den grad virkelig komplekse”. Der er tale om sager på ordningen for faste omkostninger, hvor loftet for statsstøtte rammes. Dvs. når den samlede kompensation i en koncern rammer 2,3 mio. euro svarende til 17,1 mio. kr. på TF 3.1. TF 3.1 er den foretrukne, når det handler om disse kompensationer.

Der vil mange virksomheder, som ikke kommer i nærheden af 17,1 mio. kr. i COVID19 kompensation. Men det er virksomheder, som er med i kæder, fx detailkæder og kæder i restaurationsbranchen, som oplever dette statsstøtteloft som virkelig problematisk.

Reglerne om temporary framework

Reglerne om Temporary Framework stammer fra statsstøttereglerne i EUs konkurrenceret. Grundlæggende er det sådan, at en medlemsstat ikke må give tilskud til private virksomheders drift. Der er i systemet indbygget undtagelser, fx i forhold til EU landbrugsstøtte, da det er støtte til private virksomheders drift. Da corona ikke var forudset i EU-reglerne, var det nødvendige med nogle midlertidige regler, som undtager al COVID19 kompensation fra EUs statsstøtteregler. Heraf navnet “temporary framework”. Det midlertidige understreges ved, at muligheden for denne undtagelse udløb her 30. juni 2022, hvorfor det ikke længere er muligt i EU-landene at have COVID19 kompensationsordninger uden, at det er i strid med EUs konkurrenceregler.

Erhvervsstyrelsen udarbejdede sidste år oversigter over de mange muligheder under statsstøttereglerne. Disse skemaer har styrelsen omformet til en egentlig vejledning, som indeholder definitioner og uddybende forklaringer.

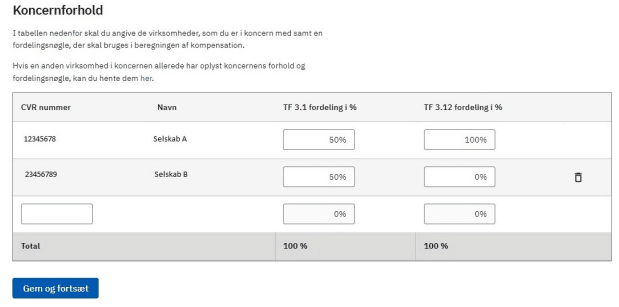

Samlet set skal ansøgerne ved slutafregning på faste omkostninger i modulet på virk angive, om de er med i en “koncern” og hvis ja, fordelingen mellem de forskellige koncernselskaber og mellem TF 3.1 og TF 3.12. Svaret har betydning for beregningen af den endelige kompensation.

Det er muligt at søge COVID19 kompensation på:

- Krisebestemmelsen: Denne modregner underskud i 2019, så er kun god at bruge, hvis virksomheden havde overskud i 2019. Diskussionen om koncerner er ikke relevant for krisebestemmelsen.

- TF 3.1: Max på 17 mio. kr. i kompensation for hele “koncernen”.

- TF 3.12: Max på 89 mio. kr. i kompensationen for koncernen, koncernen skal have underskud i kompensationsperioden, men reducerer kompensationen til 70% ved “store virksomheder” (under 50 ansatte og 74 mio. kr. kr. i omsætning i regnskabsåret 2019 på koncernniveau).

Problemerne for “koncerner”

Problemerne opstår, når der er tale om en “Koncern”. I regi af temporary framework under EUs statsstøtteregler er koncernbegrebet et lidt andet, end vi er er vant til regnskabsmæssigt:

- En virksomhed er den del af en “koncern”, hvis en anden virksomheder besidder 25% eller derover af en anden virksomhed.

- Reglerne om hvornår en virksomhed “besidder” henviser til “tilknyttede virksomheder” i statsstøttereglerne. De er de samme som for “bestemmende indflydelse” efter Årsregnskabsloven, bortset fra procenten, altså.

For opgørelsen af det samlede COVID19 kompensation for koncernen skal man være opmærksom på følgende:

- Der er flere virksomheder i koncernen, der tæller med, end hvad du er vant til, når loftet på hhv. TF 3.1 og 3.12 skal opgøres.

- Anden COVID19 kompensation fra andre ordninger tæller også med. For lønkompensation gælder det, at det er kompensationen over 80% af lønnen, der tæller med. Dvs. mellem 80% og 90% af kompensationen i løn, som koncernen har modtaget.

- Hvis kompensationen søges under TF 3.12, skal den samlede koncern have en omsætningsnedgang på 30% hhv. 45% for kompensationsperioden. Hver virksomhed søger så herefter på baggrund af deres egen omsætningsnedgang i procent. Kompensationen opgøres efter trappemodellen. Denne begrænsning kan have betydning for, hvor virksomheden vælger at “stoppe” sin kompensationsperiode. Det kan fx være mere optimalt ikke at søge kompensation for en eller flere virksomheder i koncernen i slutningen af corona-perioden, i det tilfælde, at andre virksomheder i koncernen har overskud i samme periode.

Opsummerende

Kompleksiteten med COVID19 kompensation, temporary framework og koncerner er virkelig høj.

Langt de fleste “koncerner” vil være under de 17,1 mio. kr. i samlet COVID19 kompensation, og bør derfor gå med TF 3.1.

Men er koncernen over loftet på TF 3.1, så skal noget af kompensationen flyttes over på TF 3.12. Og det kan være noget af en opgave at finde ud af, hvordan det lige gøres. Hvilke selskaber skal så flyttes fra TF 3.1 til TF 3.12? For hvilke kompensationsperioder? Skal virksomheden “stoppe” kompensationsperioden tidligere, hvis den samlede koncern har overskud i kompensationsperioden i 2022-delen af den? Dette kan kræve en del regnearbejde i Excel mv., inden en løsning viser sig.

Selvom fristen for slutafregningerne er ved at være tæt på, vil anbefalingen herfra være IKKE at vente til sidste øjeblik med indtastningen i virk af disse sager. Forarbejdet kan være omfattende, og der er allerede meldinger om IT-udfordringer på virk. Sager af denne størrelse kan derfor have et vist returløb. Og så er fristen 30. september 2022 i den grad tæt på.

———–

Erhvervsstyrelsens vejledning om “Statsstøtteregler på faste omkostninger” under “COVID19 kompensation” kan ses her:

Statsstøtteregler på faste omkostninger | erhvervsstyrelsen.dk

“Koncernguiden” kan ses her:

Vejledning_til_koncernforhold_slutafregning_faste_omkostninger.pdf (ctfassets.net)

Har du brug for hjælp til afklaring af problemer vedrørende slutafregningerne for COVID19 kompensation, er du velkommen til at kontakte mig. Du kan du se mere her: COVID 19 Kompensationsordninger – Auxia.