Erhvervsstyrelsen har udarbejdet en ny vejledning, en quickguide til ikke-finansielle virksomheder om indholdet af virksomhedernes politikker, forretningsgange og kontroller på hvidvaskområdet.

Denne vejledning ligger i forlængelse af en lignende om Risikovurdering på hvidvaskområdet fra januar 2021.

Begge disse vejledninger fokuserer på de ikke-finansielle virksomheder omfattet af hvidvaskloven, dvs. revisorer, bogholdere, virksomhedsoprettere, kontorhoteller, ejendomsmæglere og kunstbranchen.

Quickguiden her er i et vist omfang et ekstrakt af Finanstilsynets vejledning til Hvidvaskloven i et ret letlæseligt layout. Erhvervsstyrelsen har med disse quickguides hjulpet de ikke-finansielle virksomheder til et godt og forholdsvis hurtigt overblik over de krav, der stilles til virksomhederne i forhold til udformningen af både risikovurdering og politikker, forretningsgange og kontroller på hvidvaskområdet.

Finanstilsynets vejledning indeholder en række mere uddybende omtale af alle emnerne, og de to quickguides fra Erhvervsstyrelsen vil derfor skulle læses i sammenhæng med Finanstilsynets samlede vejledning for alle brancherne, både finansielle og ikke-finansielle. Erhvervsstyrelsens quickguides er dog en læsevenlig udgave, som giver en god indflyvning til arbejdet med risikovurdering og politikker mv. på hvidvaskområdet.

Kort om indholdet af den nye ERST quickguide om politikker osv. for hvidvask

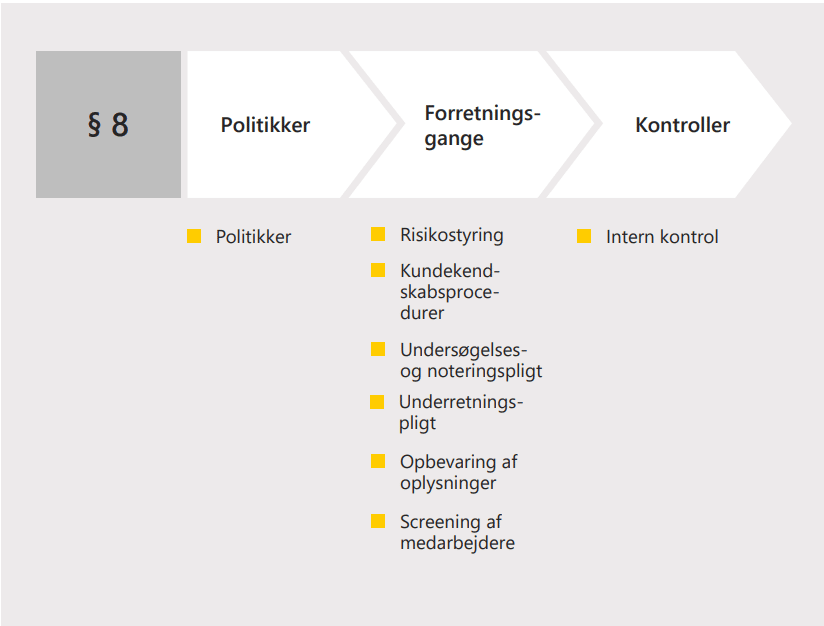

Kravene til politikker, forretningsgange og kontroller følger af Hvidvasklovens § 8.

Virksomhederne. skal beskrive sine politikker, forretningsgange og kontroller, og det skal gøres forholdsvis udførligt. For virksomheder, der ikke er så vant til at have detaljerede skriftlige forretningsgange for det daglige arbejde, vil detaljeringsgraden her synes ret høj. Ideen er dog for virksomheden at gøre sig bevidst om, hvilke risici, der er for hvidvask eller finansiering af terrorisme i virksomheden, og så have forretningsgange osv., der forebygger disse risici mest muligt.

Quickguiden nævner som eksempel, at virksomheden her skal beskrive sine politikker for, hvilke kunder den gerne vil have henholdsvis ikke vil have: Er der nogle kunder, som virksomheden ikke vil have som følge af, at risikoen for hvidvask vurderes for høj ? Tilsvarende: Er der ydelser, som virksomheden ikke vil levere, fordi den vurderer, at risiciene for hvidvask ved sådanne ydelser er for høj?

Denne type beslutninger i skriftlig form vil politikkerne skulle indeholde. Der er intet galt med at have kunder med øget risiko for hvidvask eller ydelser, der er vurderet til at være med øget risiko for hvidvask. Disse risici skal virksomheden så have politikker og forretningsgange til at håndtere i praksis.

Virksomhedens beskrivelser af de tre elementer for Politikker, Forretningsgange og Kontroller skal indeholde følgende:

Beskrivelser skal være operationelle, dvs. hvordan gør virksomheden rent faktisk dette i praksis i hverdagen? Hvordan styrer virksomheden sine hvidvaskrisici? Hvordan vurderes kunderne i forhold til hvilke risici hver kunde i en bestemt branche indebærer fx? Hvor opbevares dokumentationen? Hvordan udføres undersøgelsespligten rent faktisk?

Alt dette vil skulle skrives ned og det ret detaljeret, således at andre fra denne skriftlige beskrivelse kan forstå, hvordan virksomheden håndterer sine hvidvaskrisici i praksis.

Særligt om intern kontrol

Hvidvaskloven stiller krav om, at virksomheden skal kontrollere, at den overholder kravene i loven. Denne interne kontrol skal udføres med faste intervaller og dokumenteres. Den interne kontrol skal undersøge områderne for risikostyring, kundekendskabsprocedurer, pligterne og screening af medarbejdere.

Den interne kontrol på hvidvaskområdet skal baseres på stikprøver. Hvor mange og hvor detaljeret afhænger af virksomhedens forhold. Forretningsgangene for den interne kontrol skal beskrive processen, dvs. hvem udfører, hvor mange stikprøver, frekvens, detaljeringsgrad for kontrollen osv.

Kontrollen skal være uafhængig af den person, som har stået for kundesagen. Den kan udføres af virksomhedens hvidvaskansvarlige, så længe der er tilstrækkelig uafhængighed.

Links

Se Erhvervsstyrelsens nye Quickguide for hvidvask juni 2022: Politikker, forretningsgange og kontroller § 8, juni 2022 her: Sådan forebygger du, at din virksomhed bliver misbrugt til hvidvask og terrorfinansiering (erhvervsstyrelsen.dk)

Quickguiden om Risikovurdering hvidvask § 7 januar 2021 kan ses her: Sådan vurderer du din virksomheds risiko for at blive misbrugt til hvidvask og terrorfinansiering (erhvervsstyrelsen.dk)

Finanstilsynets vejledning til hvidvaskloven november 2020 kan ses her: https://www.finanstilsynet.dk/-/media/Tilsyn/hvidvask/seminar/Hvidvaskvejledning_November_2020.pdf

Se mere om hvidvaskområdet i det hele taget her: Forebyggelse hvidvask – Auxia.