Hvidvasksekretariatet har offentliggjort en ny temarapport om “tredjepartsbetalinger”. Det er et område, hvor der er stigende opmærksomhed, og hvor flere og flere sager af kriminel karakter dukker op til overfladen.

Hvad er “tredjepartsbetalinger”?

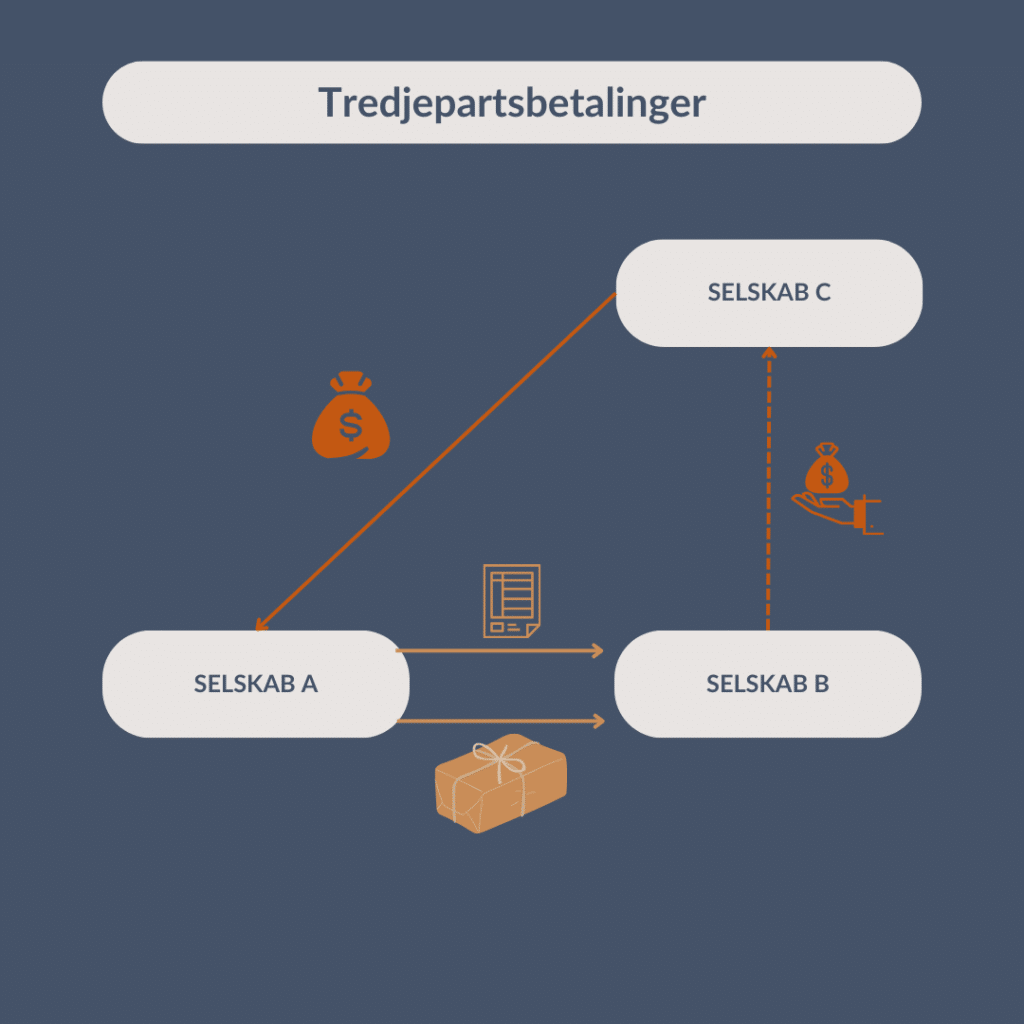

Tredjepartsbetalinger forekommer, når en anden end fakturamodtageren betaler fakturaen. Det er altså ikke fra fakturamodtagerens bankkonto, at betalingen for fakturaen hæves, men fra en anden virksomheds (eller persons) bankkonto.

Det kan illustreres således:

Undertekster

Selskab A sælger en vare til selskab B og sender fakturaen med. Selskab B er derfor fakturamodtager.

Betalingen for fakturaen kommer dog fra et helt andet selskab, nemlig Selskab C. Dvs. en overførsel fra Selskab Cs bankkonto til Selskab As bankkonto.

Det ender med, at:

- Fakturaen er betalt med frigørende virkning. Selskab A har fået sine penge for den vare, de har solgt.

- Der er nu et mellemværende mellem Selskab B og Selskab C.

- Mellemværendet mellem Selskab B og Selskab C er Selskab A uvedkommende. Det må B og C selv ordne.

Det behøver ikke kun at handle om verdensomspændende handelstransaktioner, ditto pengestrømme og narko i Colombia, som et af eksemplerne i temarapporten taler om. Det kan også forekomme indenfor Danmarks grænser mellem danske selskaber og hvor danske selskaber er involveret som et af selskaberne i processen.

Hvad har det med hvidvask at gøre?

Tredjepartsbetalinger kan være hvidvask som en del af sløringen af, hvor midlerne stammer fra. Ved at lade fakturaen være udstedt til et selskab, mens et andet betaler, kan det være en måde at flytte penge rundt mellem selskaber, uden at der følger omkostninger hhv. køb af aktiver med samtidig. I eksemplet ovenfor vil Selskab A (måske uforvarende) blive en del af en hvidvaskproces, hvor formålet er at flytte midler mellem Selskab B og C. Og værre bliver det, hvis Selskab B hhv. C har en postboks-adresse, dets officielle adresse er et virtuelt kontorhotel, eller fx en helt anden branche og uden sammenhæng med hinanden.

De kan også være en del af handelsbaseret hvidvask. Handelsbaseret hvidvask kan fx handle om over- og underfakturering af varer over- og underdrivelse af handelsvolumener, falsk angivelse af varer og genbrug af faktura. Som også fremhævet i Den Nationale Risikovurdering af Hvidvask 2022 vurderer Hvidvasksekretariatet, at handelsbaseret hvidvask udgør et højrisikoområde for hvidvask i Danmark.

Langt de fleste underretninger, som Hvidvasksekretariatet har modtaget inden for kategorien “Handelsbaseret hvidvask” (selvom der ikke er så mange af dem), er underretninger med mistanke om hvidvask via tredjepartsbetalinger.

Er tredjepartsbetalinger lovligt eller ulovligt?

Hvidvasksekretariatet nævner, at “… tredjepartsbetalinger … er som udgangspunkt lovligt, men det kan være med til at skjule hvidvask af penge, der stammer fra kriminalitet som for eksempel handel med narkotika eller cybercrime.”

Som eksempler nævnes:

- Større virksomhedskonstruktioner, der har centraliseret betalingsinfrastrukturen, således at én afdeling af virksomheden betaler en faktura for en anden afdeling af samme virksomhed, som er registreret i et andet land.

- Håndtering valutarisici, hvor én virksomhed betaler en anden virksomheds faktura for at omgå valutarestriktioner, og efterfølgende betales det samme beløb tilbage i en tilladt valuta. Sådanne betalinger anvendes også ofte i forbindelse med transaktioner til og fra højrisiko-lande, hvor de lokale banker ofte ikke er integreret i det internationale banksystem, eller er underlagt restriktioner. I de tilfælde benyttes en bank i et andet land (uden restriktioner) til at gennemføre betalingen, og denne bank udgør altså tredjeparten.

- Ved reverse factoring. Her ”sælger” en importvirksomhed sin faktura til en finansiel virksomhed, der betaler eksportøren, og dermed vil betalingen til eksportøren indgå fra den finansielle virksomhed og ikke importvirksomheden.

Og ja, det er som udgangspunkt ikke ulovligt. Det er ikke i strid med Bogføringsloven eller Årsregnskabsloven. Men jeg kan godt afsløre, at arbejder man med EU-tilskud, som jeg har gjort i et af mine tidligere liv, så er det direkte rødt at betalingen kommer fra en anden end fakturamodtageren. Fakturaen vil blive dømt ikke-tilskudsberettiget, da det ikke er tilskudsmodtager, der har betalt. Nu var det ikke så meget hvidvask af penge, der var i fokus, men svindel med EU-tilskudsmidler. Og en mistænksomhed i forhold til, at hvis tilskudsmodtageren kun var formel fakturamodtager, men ikke havde betalt, hvor var de tilskudsberettigede aktiver så blevet af?

Hvorfor egentlig ikke ulovligt?

Det er rimelig nemt at bruge metoden med tredjepartsbetalinger til misbrug og hvidvask. Det vil i mange tilfælde gå under radaren, da sælger ikke tænker at kontrollere alle indbetalere for, hvem afsenderen er. Ved nogle typer betalinger kan man endda ikke se, hvem afsenderen af pengene er. Vi er et samfund, hvor vi generelt har tillid til, at den, der får fakturaen, også er den, der betaler.

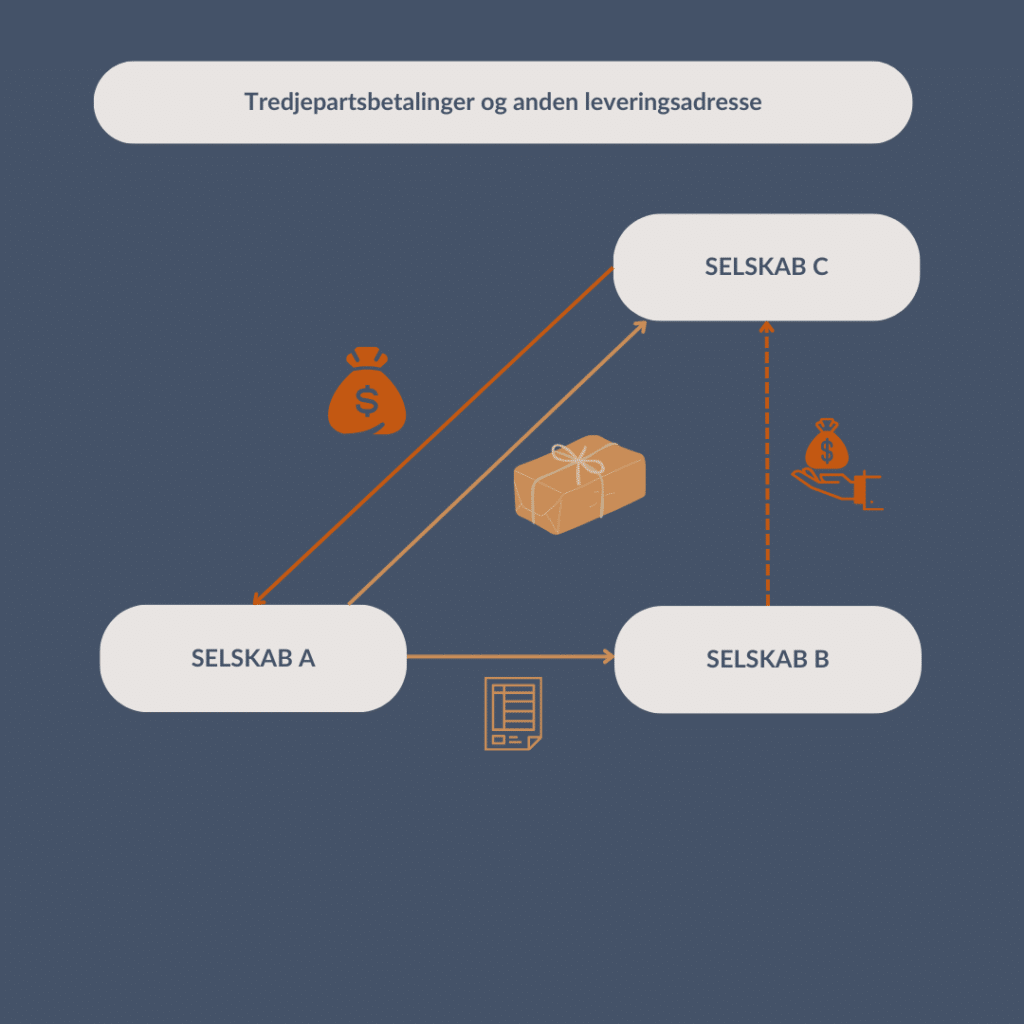

De andre metoder, der er set i denne sammenhæng kombinerer det fx med at leveringsadresse er forskellig fra fakturaadressen eller gør brug af kreditnotaer også. Fx således:

Undertekster

Selskab B bestiller vare og beder om, at varen leveres til Selskab C. Betaling vil også være fra Selskab C til sælger Selskab A.

Hvad kunne motivet bag transaktionen her være, tænker du?

Regnskabsmanipulation? Frontselskab og svindel i Selskab B? Placering af omkostninger i et selskab, som ikke har likviditet?

Motiverne kan være mange, og måske legitime. I dette tilfælde synes det dog vanskeligt at se, hvad det legitime motiv kunne være…

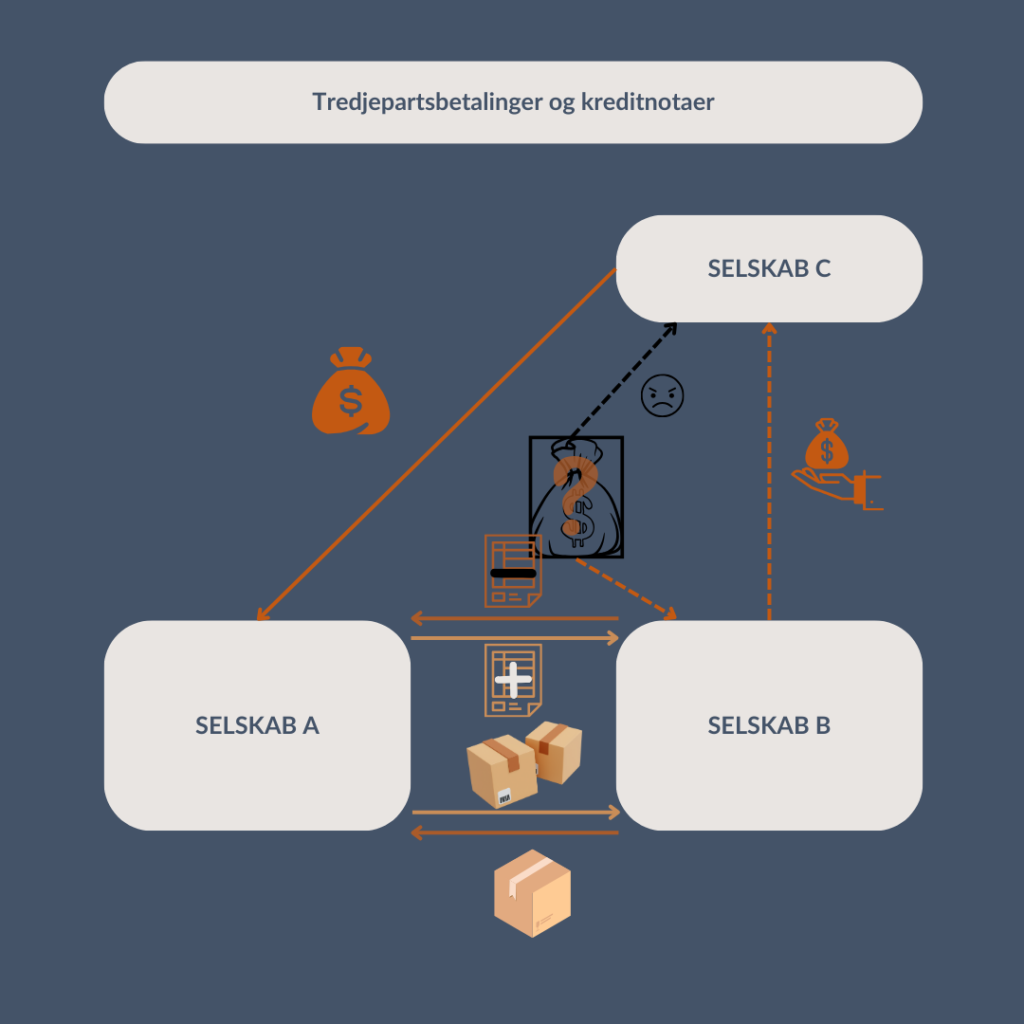

Undertekster

Selskab B bestiller 2 stk. varer hos Selskab A. Levering til Selskab B og faktura sendes til Selskab B. Betaling sker dog fra Selskab C til Selskab A. Igen: Mellemregning er mellem Selskab B og Selskab C. Selskab A har ikke mere med denne handel at gøre.

Kort efter returnerer Selskab B den ene af de to købte varer til Selskab A, som herefter udsteder kreditnota til Selskab B. Selskab B beder om, at pengene for kreditnotaen returneres til Selskab C, da Selskab C betalte fakturaen.

Hvorfor, tænker du måske? Det er da noget rod, hvorfor skulle nogen gøre det? Ja, der kan være mange motiver bag. Er det en del af en hvidvaskproces, vil denne transaktion vare “sløring” af midlernes oprindelse. Regnskabsmæssigt kan det være et ønske om at have flere omkostninger i et selskab for fx at reducere betalinger for skat og moms. Eller der kan ligge likviditetsproblemer i Selskab B eller Selskab C bag og dermed et ønske om at placere likviditet i et andet selskab end hos dem, der har købet varen.

Hvis man ville begrænse risiciene ved tredjepartsbetalinger generelt, kunne der hurtigt kommes op med en række ideer, så de fx kun er mulige i specifikke tilfælde.

Hvad er motivet bag tredjepartsbetalinger?

For hvad er motivet bag at lade en anden betale sin virksomheds fakturaer?

Som nævnt i eksemplerne ovenfor er det svært at vurdere motiverne bag brugen af tredjepartsbetalinger. Alle synes at være noget rod rent regnskabsmæssigt, og spørgsmålet om retvisende regnskaber melder sig selvfølgelig også.

Hvidvasksekretariatet siger det tydeligt her: Det kan dække over økonomisk kriminalitet og hvidvask af penge. Vil man dæmme op for økonomisk kriminalitet i form af hvidvask, vil det betyde begrænsninger i handlefriheden for de mange, for at begrænse (den kriminelles) adgang til at holde en hvidvaskproces kørende via sløring af midlernes oprindelse.

Et er sikkert: Ser man som revisor eller bogholder ens kunder være del af en sådan proces, hvor der er gjort brug af tredjepartsbetalinger, så skal man være opmærksom på, om vedkommende (uforvarende) er blevet en del af en hvidvaskproces. Det samme gælder, hvis man er en virksomhed, hvor betalinger for fakturaer kommer fra andre end fakturamodtageren selv. Eller ved anden leveringsadresse end fakturaadresse og ved returneringer af købte varer i større stil, der ikke synes begrundet i forretningsmæssige forhold.

Underretninger

Hvidvasksekretariatet fremhæver, at de “underretningspligtige”, dvs. revisorer, bogholdere osv. har pligt til at underrette Hvidvasksekretariatet, hvis de konstaterer sådanne tredjepartsbetalinger, der kan være en del af en hvidvaskproces. Det er der ikke noget nyt i.

Hvidvasksekretariatet nævner også, at de gerne modtager underretninger om mulig hvidvask via tredjepartsbetalinger fra andre virksomheder, der ikke er omfattet af Hvidvasklovens krav, dvs. dem, der er omfattet af kontantforbuddet. Og det synes at være nyt. Hvidvasksekretariatet har i hvert fald ikke været så tydelige i en sådan anbefaling til andre virksomheder tidligere, som de er nu i sammenhæng med risiciene for hvidvask forbundet med tredjepartsbetalinger.

Læs Hvidvasksekretariatets pressemeddelelse om temarapporten om “Tredjepartsbetalinger” her:

Virksomheder risikerer at blive indblandet i hvidvask | Nyheder | Hvidvasksekretariatet

Selve rapporten i fuld længde kan du læse via dette link:

Vil du læse med om Hvidvaskloven, indholdet og kravene til revisorer, bogholdere, gallerier osv.? Så se mere her:

Auxia Consulting ved Lotte Andersen

Du kan også tilmelde dig mit nyhedsbrev her nedenfor og følge med i verdens gang på hvidvaskområdet.