De sidste par uger har jeg hørt flere af mine kunder i revisionsbranchen referere til, at de har fået nye kunder henover sommerferien. Eller fået henvendelse fra potentielle nye kunder. De henviser til, at der er tale om kunder i de nye “risikobrancher”, som efter lovændringer sidste år nu er blevet omfattet af det nye krav om “revisorpligt”. Det vil sige, at de har nu brug for en revisor.

Indlæggene her på bloggen plejer at handle om hvidvask. Så hvad har disse risikobrancher med hvidvask at gøre?

Inden vi kommer til pointen, først lidt baggrund om de nye “risikobrancher” og revisorpligten.

Politisk aftale

Baggrunden for lovforslaget var blandt andet en politisk aftale fra juni 2021. Det fremgik af denne aftale, at kontrollen med bogføring m.v. skal styrkes, så der kan sættes hurtigere og mere effektivt ind mod svindel. Nystartede virksomheder skal bl.a. kunne kontrolleres tidligere. Aftalen byggede blandt andet på undersøgelser gennemført af Erhvervsstyrelsen, som viste, at risikoen for svindel er større i virksomhedens tidligste stadie.

Kravet om “revisorpligt” i Årsregnskabsloven – vi kan også kalde det “erklæringspligt”

Årsregnskabslovens § 135, stk. 5 indeholder nu en pligt til, at virksomheder i særlige risikobrancher skal bruge revisor i forbindelse med årsregnskabet. Af denne bestemmelse fremgår:

“… skal en virksomhed, der er omfattet af regnskabsklasse B og tilhører en klassificeret risikobranche … lade sit årsregnskab forsyne med en erklæring fra en uafhængig revisor om assistance med opstilling af årsregnskabet eller med en revisorerklæring med sikkerhed, hvis virksomheden i 2 på hinanden følgende regnskabsår på balancetidspunktet overskrider en nettoomsætning på 5 mio. kr. “

Størrelsesgrænserne og kravet om “to på hinanden følgende år” følger de sædvanlige regler for regnskabsklasser.

På sin vis kunne kravet om revisorpligt lige så vel formuleres som en “erklæringspligt”: Der skal en eller anden form for erklæring fra en uafhængig godkendt revisor på regnskaber for disse virksomheder.

Der er ikke krav om, at brug af revisor skal registreres i CVR. Af lovforslaget fremgår det, at Erhvervsstyrelsen vil tilpasse sine systemer, hvorefter der ved indberetningen af virksomhedens årsrapport vil blive gennemført en systematisk automatiseret kontrol af, om virksomheden er omfattet af kravet om revisorpligt. I så fald vil de kontrollere, om regnskabet er forsynet med en af de revisorerklæringer, som virksomheden kan vælge mellem.

En nystiftet virksomhed i en risikobranche vil skulle have regnskabet forsynet med en erklæring fra revisor, hvis omsætningen i det første regnskabsår er over 5 mio. kr.

Revisor skal være uafhængig

Den observante revisor-læser har måske allerede noteret sig, at der i bestemmelsen i Årsregnskabsloven står, at der skal være tale om en “…erklæring fra en uafhængig revisor…”.

Men det er jo muligt også at afgive en erklæring om assistance med opstilling af regnskabet? Og der skal revisor jo netop ikke være uafhængig? Det står jo i Revisorloven (§ 16, stk. 4). Så længe revisor oplyser i erklæringen, at vedkommende ikke er uafhængig, så er alt godt, ikke?

Og ja, det er fuldstændig korrekt. Men i forhold til disse risikobrancher er der tilføjet en skærpelse, idet revisor lige præcis ved erklæringer for virksomheder i risikobrancher SKAL være uafhængig. Og dermed ikke kan skrive sig ud af det i selve erklæringen.

Risikobrancherne

Risikobrancherne er fastlagt i en bekendtgørelse (BEK 32 af 12. januar 2023) efter dialog med Skattestyrelsen. Der er tale om disse 11 branchekoder:

- Vejgodstransport, branchekode 494100.

- Flytteforretninger branchekode 494200.

- Restauranter branchekode 561010.

- Pizzeriaer, grillbarer, isbarer mv. branchekode 561020.

- Event catering branchekode 562100.

- Anden restaurationsvirksomhed branchekode 562900.

- Caféer, værtshuse, diskoteker mv. branchekode 563000.

- Databehandling, webhosting og lignende serviceydelser branchekode 631100.

- Webportaler branchekode 631200.

- Engroshandel med personbiler, varebiler og minibusser branchekode 451110.

- Detailhandel med personbiler, varebiler og minibusser branchekode 451120.

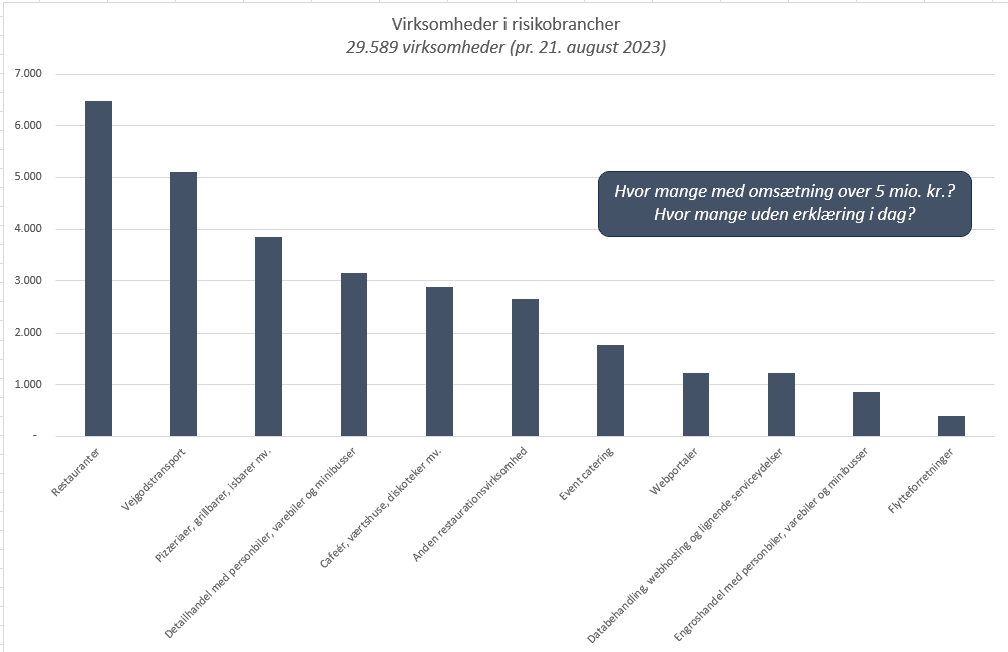

Af ren nysgerrighed: Hvor mange virksomheder er der egentlig i disse brancher?

Det fremgår af denne figur:

Kilde: CVR.dk og Bisbase

Ovenstående figur viser antallet af virksomheder i disse brancher i alt. Det, som ikke fremgår, er deres nettoomsætning, da denne i langt størstedelen af tilfældene ikke er oplyst i regnskabet. Erhvervsstyrelsen vil til gengæld samkøre XBRL data og på denne måde kontrollere, om virksomhederne i disse brancher har levet op til kravet om en revisorerklæring fra næste år.

Det er derfor ikke til at sige, hvor mange af disse virksomheder, der rent faktisk vil have en omsætning på over 5 mio. kr. for 2023. Men dem, der har, vil så skulle have fat i en revisor til regnskabet for 2023, så det indsendte regnskab i foråret 2024 er forsynet med en revisorerklæring.

Listen gælder for regnskaber med regnskabsår, der starter 1. januar 2023 eller senere. Listen med risikobrancher skal revurderes hvert 2. år, første gang for årene 2025 og 2026.

Hvad er sammenhængen med Hvidvaskloven så?

Efter denne indflyvning, nu til pointen: Hvorfor er der med denne nye revisorpligt sammenhæng til Hvidvaskloven?

Fra lovgivers side har man identificeret disse 11 risikobrancher. Baggrunden for lige præcis disse 11 brancher er hensynet til at forebygge fejl, særligt i forhold til skat og moms, men også svindel.

I Hvidvaskloven har man i Bilag 3 angivet, at “kontantbaserede virksomheder” generelt skal anses for at have øget risiko for hvidvask. Af de 11 brancher gælder dette for i hvert fald 8 af dem, dvs. vejgods, flytteforretninger, restauranter, cafeer osv.

I Den Nationale Risikovurdering 2022 af hvidvask har Hvidvasksekretariatet identificeret en række metoder, som giver øget risiko for hvidvask, blandt andet “Handelsbaseret hvidvask”. Heri indgår skatte- og momskriminalitet som en metode med øget risiko – og en, som fylder meget i statistikkerne,. når det handler om hvidvask.

Så revisor: What to do? Og til bogholderne også: samme – what to do?

Det er op til både revisorer og bogholdere at konkludere på risikoprofilen på jeres virksomhed efter Hvidvaskloven. Så herfra skal der ikke lyde én bestemt konklusion om, hvorvidt jeres kunder i disse 11 brancher har markant påvirkning af jeres allerede udarbejdede risikovurdering af virksomheden efter Hvidvasklovens § 7. Eller af risikovurderingen af den enkelte kunde efter kundekendskabsprocedurerne i § 11.

Det vil helt være op til jer som revisionsvirksomhed eller bogholder at konkludere på.

Dog vil jeg helt stilfærdigt bemærke, at mon ikke det er nødvendigt at overveje følgende:

- Revisor:

- Får I nye kunder det næste stykke tid, er der så tale om en virksomhed i en af disse 11 risikobrancher? Hvilken risikoprofil efter Hvidvaskloven vil du mene, at disse kunder har?

- Kunne disse nye kunder – måske der ikke er så mange af dem igen lige for jeres virksomhed – skulle adresseres i jeres risikovurdering for revisionsvirksomheden? De to spørgsmål her skal nok stilles i omvendt rækkefølge, men begge vil nok være aktuelle at stille.

- Bogholder:

- Samme spørgsmål som til revisoren ovenfor.

- Men også spørgsmålet om selve revisorerklæringen. For både eksisterende kunder og nye kunder: Vil dine kunder i disse 11 risikobrancher få brug for en revisorerklæring af den ene eller anden type for regnskabet 2023? Så kan det være, at projektet med at finde en revisor skal igangsættes allerede nu, hvis I ikke har fundet en god løsning allerede.

Tænker I, at det kunne være godt med en snak om, hvordan kunder i disse 11 risikobrancher håndteres i jeres virksomhed? Så kontakt mig gerne, så kigger vi på det.

Det oprindelige lovforslag kan læses her (det er § 36 i lovforslaget, hvis du vil læse mere om denne del af det samlede lovforslag):

Lovforslag nr. L 163, Folketinget 2021-22, Forslag til Lov om bogføring (ft.dk)

Vil du læse mere om hvidvaskområdet? Så se mere her (her kan du også tilmelde dig mit nyhedsbrev nedenfor): Rådgivning og assistance om Hvidvaskloven (auxia.dk)